みなさん、年末年始のお給料日に「源泉徴収票」という小さな紙を受け取りましたか?

「よく分からないし、数字がいっぱいで何が書いてあるかサッパリ……」

「支払金額の数字だけ確認して、あとは引き出しの奥にしまっている」

そんな方も多いのではないでしょうか。実はこれ、とてももったいないんです!

源泉徴収票は、「あなたが1年間でどれだけ稼いで、どれだけ国に税金を納めたか」がひと目でわかる、いわば”収入の成績表”。見方を知れば、節税のヒントや自分の資産形成の状況がハッキリと見えてきます。

今回は、源泉徴収票の「ここだけは見てほしい5つのポイント」と、年の途中で転職・退職した際の注意点を分かりやすく解説します!

そもそも「源泉徴収票」ってどんな役割?

会社員の場合、毎月のお給料から所得税が天引き(源泉徴収)されていますが、実はあの金額は「予想される年収」をベースにした暫定の金額です。

年末になって1年の正確な収入が確定し、さらに「生命保険を払っている」「養う家族が増えた」などの事情に合わせた控除を行って、「本来納めるべき正しい税金」を計算し直す作業が「年末調整」です。

※ただし、医療費控除・寄附金控除(ふるさと納税の一部)など、年末調整では対応できない控除は確定申告が必要です

自営業の方がご自身で行う「確定申告」に近い面倒な計算を、会社が代わりにやってくれているんですね。

そして、その年末調整の”答え合わせ”として発行されるのが「源泉徴収票」です。

お手元にご用意を!チェックすべき5つのポイント

それでは、実際の源泉徴収票サンプルを見ながら、特に重要な5つのポイントを確認していきましょう。

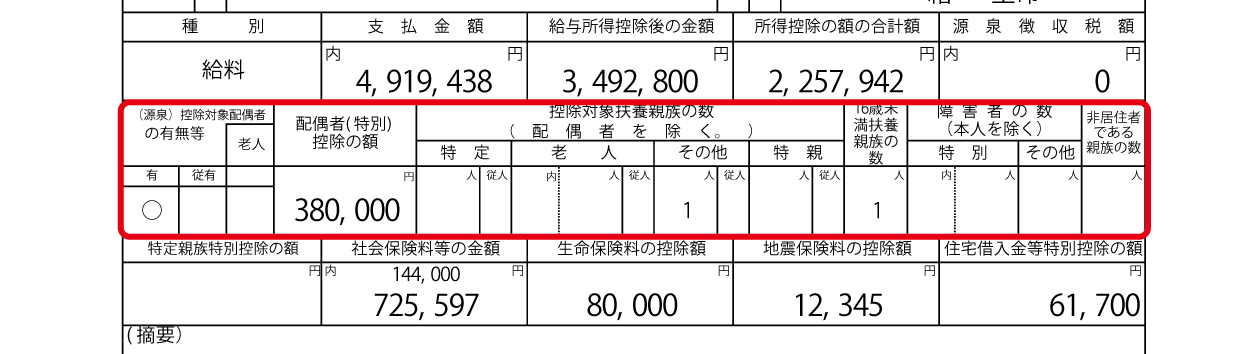

①支払金額 = いわゆる「年収」

一番上の段にある大きな数字です。手取り額(口座に振り込まれた金額)よりもかなり多いはずですが、これがボーナスなどもすべて含んだ「年収(額面)」です。ここから税金や社会保険料が引かれて、皆さんの手取りになります。

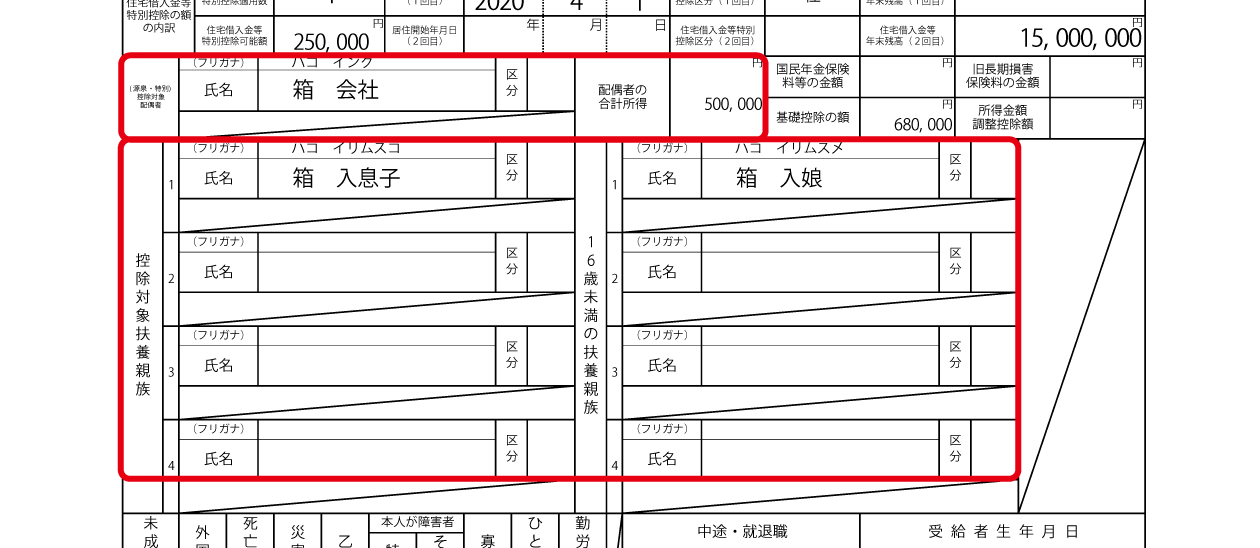

②扶養親族の欄・本人に関する事項 = 「家族」や「自身の状況」の確認

配偶者や子ども、親などを扶養していると、税金の対象から一定額を差し引いてくれる「扶養控除」の対象になる場合があります。

【注意点】

自分の健康保険に入れている(健康保険上の扶養にできている)からといって、自動的に税金の扶養にも入っているとは限りません。「離れて暮らす親に仕送りをしている」「子どもがアルバイトをしている」といった場合、正しく人数が反映されているか、下段の名前欄とあわせて漏れがないかチェックしましょう。

【本人の状況もチェック!】

また、源泉徴収票の下部にある「本人に関する事項」も要チェックです。「障害者」「寡婦」「ひとり親」「勤労学生」といった項目があります。もしご自身がこれらに当てはまる場合、ここに「〇」がついていることで、さらに税金が安くなる(一定額が控除される)仕組みになっています。ご自身の状況が正しく反映されているか確認しましょう。

③所得控除の額の合計額 = 「税金を安くしてくれる枠」

社会保険料や生命保険料、地震保険料など「生活にかかる負担」を考慮して、税金の計算対象から外してくれる金額の合計です。

【注意点】

中段にある「社会保険料等の金額」の欄を見てみましょう。サンプルでは、数字が2段書きになり、内書きで「144,000円」と記載されています。これはiDeCo(個人型確定拠出年金)などの掛金です。iDeCoをやっているのにここが2段書きになっていない方は、手続きが漏れている可能性大です!

※表記形式は勤務先の様式により異なります

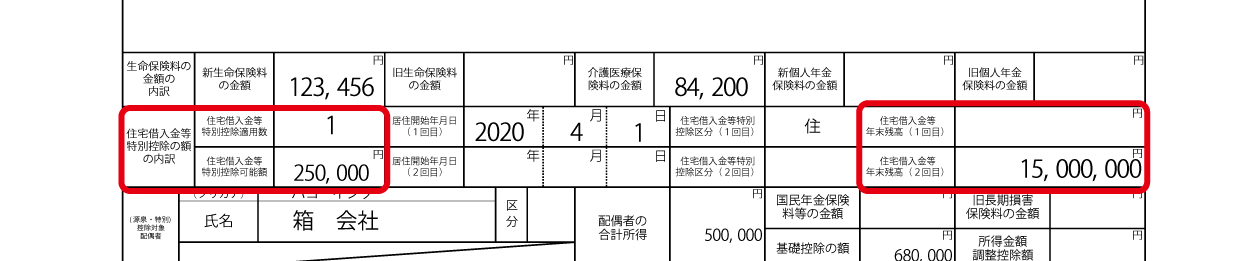

【生命保険料の計算はどうなってる?】

その右側には「生命保険料の控除額」などが書かれています。「あれ?払った保険料の合計より少ない」と思った方もいるかもしれません。実は生命保険料控除は、払った全額が引かれるわけではありません。一般の生命保険、介護医療保険、個人年金保険の3つの枠があり、それぞれ「支払った額に応じて計算され、最大で各4万円(合計最大12万円)」という上限が決まっています。源泉徴収票には、その計算後の金額が記載されています。

【地震保険料も忘れずに】

意外と控除のし忘れが多いのが地震保険料です。とくに火災保険の加入や更新の1年目は、保険証券とセットで控除証明書送られてくる場合があるので、通常のような年末には書類が届かないパターンがあり、うっかり忘れがちです。

火災保険に地震保険をセットしている方は、ここの項目が空欄になってしまっていないか確認しましょう。

④住宅借入金等特別控除の額 = 最強の節税「住宅ローン控除」

右側にあるこの欄には、住宅ローン減税の金額が入ります。

他の控除が「税金の対象となる収入を減らす」のに対し、住宅ローン控除は「計算された税金そのものから、直接全額を差し引く」という非常に強力な節税効果を持っています。

【住宅ローン控除の計算はどうなってる?】

基本的には「年末時点の住宅ローン残高 × 0.7%(※入居した年によって1%などの場合あり)」が控除できる上限額です。源泉徴収票の下半分(摘要欄の少し上)にある「住宅借入金等特別控除可能額」にローン残高を元にした控除可能額がなどが書かれています。

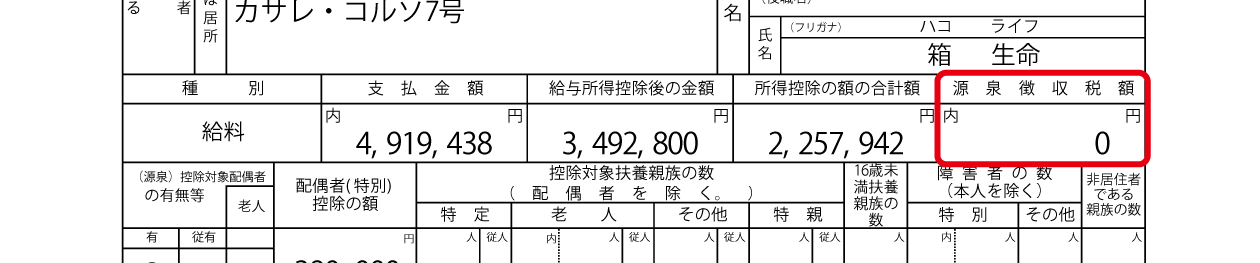

⑤源泉徴収税額 =「あなたが1年間に納めた所得税+復興特別所得税」

右上にある数字が、最終的にあなたが国に納めた所得税と復興特別所得税の総額です。

※ただし、住民税は別計算です。源泉徴収票は主に所得税の年末調整結果を示す書類です

サンプルを見てみると、なんとこの源泉徴収税額が「0円」になっています。これは間違いではなく、先ほどの「④ 住宅ローン控除」で税金が全額相殺されたためです。もし毎月の給与から税金が引かれていたなら、年末調整でその全額が手元に戻ってきているはずです。

こんな時はどうする?(中途退職・転職・記載漏れ)

「年の途中で会社を辞めた(転職した)場合は?」

退職時、前の会社から源泉徴収票をもらっているはずです。

・年内に新しい会社に転職した場合

新しい会社にその源泉徴収票を提出すれば、合算して年末調整を行ってくれます。

・年内に再就職しなかった(フリーランスになった)場合

年末調整が未完了の状態です。払いすぎた税金が戻ってくる可能性が高いので、ご自身で「確定申告」をする必要があります。

「iDeCoや扶養の記載が漏れていた!」

「年末調整の書類提出に間に合わなかった」「源泉徴収票を見たらiDeCoの記載がなかった」という場合でも焦らなくて大丈夫です。

ご自身で「確定申告(還付申告)」を行えば、正しい税額に計算し直して、納めすぎた税金を返してもらえます。

まとめ

源泉徴収票は「よく分からない紙」ではなく、自分の働き方や節税の成果(iDeCoや住宅ローンなど)がしっかりと数字になって表れる、とても面白い書類です。

毎年2月16日から(税金を取り戻す還付申告は年始から)、確定申告の受付がスタートします。

「記載漏れを見つけた!」「今年は自分で確定申告が必要かも」という方は、スマホから簡単にできる「e-Tax」などを活用して、しっかりとお金を取り戻しましょう。

「自分の源泉徴収票、これで合ってるのかな?」

「これからiDeCoや住宅購入を考えているけれど、私の年収だとどれくらい節税効果があるの?」

そんな疑問をお持ちの方は、ぜひお気軽にhacolifeのFPまでご相談くださいね!一緒に家計の成績表を読み解きましょう。

投稿者について

-

お金についてのさまざまな悩みを解決します。

徳島でFP(ファイナンシャルプランナー)に相談するなら、ぜひhacolifeにご相談ください。

最新の投稿

サービス内容2026年4月17日新規ページ「IFAって何?どんな会社なの?」を作成しました

サービス内容2026年4月17日新規ページ「IFAって何?どんな会社なの?」を作成しました 計算ツール2026年2月26日【計算ツール】「投資信託や株式を売却したときの税引き手取り計算」の機能追加について

計算ツール2026年2月26日【計算ツール】「投資信託や株式を売却したときの税引き手取り計算」の機能追加について 計算ツール2026年2月26日【計算ツール】「贈与額から贈与税額と手取り額を自動計算」の機能追加について

計算ツール2026年2月26日【計算ツール】「贈与額から贈与税額と手取り額を自動計算」の機能追加について 計算ツール2026年2月26日【計算ツール】「詰め替え商品、どっちがおトク?」の機能追加について

計算ツール2026年2月26日【計算ツール】「詰め替え商品、どっちがおトク?」の機能追加について