「奨学金を借りる予定だけど、返し方まで考えていない」

「利率固定方式と利率見直し方式、どちらを選べばいいの?」

「所得連動返還方式って、なんとなく安心そうだけど本当に使えるの?」

奨学金は、進学の選択肢を広げてくれる大切な制度です。

一方で、貸与型の奨学金は、卒業後に返還していく必要があります。

特に日本学生支援機構の奨学金は、多くの学生が利用している代表的な制度です。

だからこそ、「借りるかどうか」だけでなく、「どう返すか」まで確認しておくことが大切です。

今回は、日本学生支援機構の奨学金を中心に、返還方法を選ぶときの考え方を整理します。

特に

・これから子供の大学や短大進学を控えた保護者

・大学や短大進学を考えている学生自身

の方に聞いてほしいお話しです。

このページで分かること

奨学金には「もらえるタイプ」と「返すタイプ」がある

まず、奨学金には大きく分けて次のような種類があります。

- 給付奨学金 :返済不要の奨学金

- 第一種奨学金:返済が必要だが、利子が付かない奨学金

- 第二種奨学金:返済が必要で、利子も付く奨学金

年収や家族構成などを基準にして、どの種類が使えるかが決まります。基本的に経済的な余力の少ない家ほど有利な方式が選べると考えてください。

ただし実際には、どれかひとつだけを使うというより、給付型・第一種・第二種を組み合わせて使うケースの方が多くなります。

今回のポイントになるのは、主に次の2つです。

- 第二種奨学金の利率の選び方

- 第一種奨学金の返還方式の選び方

利率の選び方と返還方式の選び方に分けて、確認していきましょう。

第二種奨学金の利率は「固定」か「見直し」の2択

第二種奨学金は、有利子の貸与型奨学金です。そのため返還時には、借りた金額に利子を加えて返していくことになります。

第二種奨学金の利率の算定方法には、主に次の2つがあります。

利率固定方式

貸与終了時に決まった利率が、返還完了まで変わらない方式です。

住宅ローンでいうと「全期間固定金利」に近いですね。

将来、世間の金利が上がっても返還利率は変わらないため、返還計画を立てやすいというメリットがあります。

利率見直し方式

貸与終了時に決まった利率を、おおむね5年ごとに見直す方式です。

住宅ローンでいうと「変動金利」に近いですね。

将来の市場金利に応じて利率が変わるため、金利が上がれば返還額が増える可能性があります。

反対に、金利が下がれば負担が軽くなる可能性もあります。

方式の比較

このふたつの方式を比べると、利率が決定する時点では

利率固定方式 > 利率見直し方式

となり、基本的に見直し方式の方が返還スタート時点の利率が低くなります。

ただし世間の金利が上がっていった場合には見直し方式の利率も上がるため、固定方式を逆転してしまうこともあります。

つまり

・利率固定方式:スタート時点の利率は高くなるが、金利上昇のリスクが無いため安心

・利率見直し方式:スタート時点の利率は低いが、金利上昇のリスクがある

という特徴だといえます。

住宅ローンなら固定が安心だが、奨学金では違うかも?

hacolifeでは、住宅ローンでは基本的に「全期間固定金利」をオススメしています。住宅ローンは借入額が大きく返済期間も長いため、金利上昇の影響が家計に大きく出やすいからです。そしてなにより、まだまだ金利は上がる余地があるからです(2026年5月現在)。

では、奨学金も同じように「全期間固定=利率固定方式が安心」と考えればよいのでしょうか。

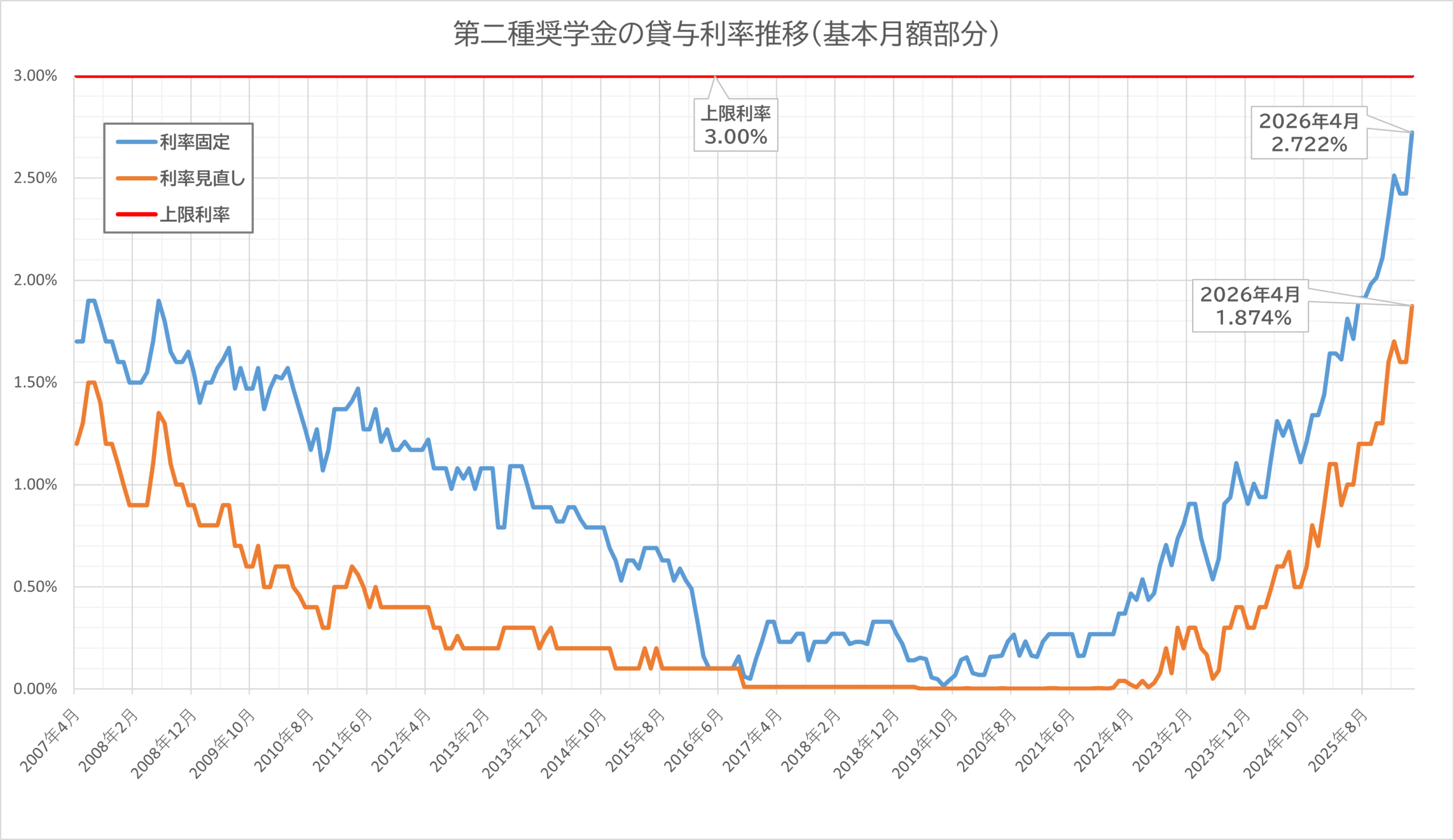

実は日本学生支援機構の第二種奨学金では、基本月額に係る利率については利率固定方式・利率見直し方式のどちらも年3.0%が上限とされています。

つまり、利率見直し方式を選んだ場合でも、住宅ローンの変動金利のように、上限なく利率が上がるわけではありません。

※増額貸与を利用している場合は、原則として基本月額に係る利率に年0.2%上乗せされます。

令和8年度の基本月額の利率は令和8年4月時点で、固定方式が2.722%、見直し方式が1.874%となっています。

固定方式は安心感がありますが、すでに上限3.0%にかなり近い水準のため、ここで固定するメリットが少なくなっています。一方で、見直し方式は将来の利率上昇リスクはあるものの、基本月額部分については年3.0%という上限があるため「想定外の高い利率になってしまった」という状況は起こりません。

これらの状況から、現時点(2026年5月)での第二種奨学金は利率見直し方式が有力な選択肢と言えるでしょう。

もちろん、今後の金利動向や借入額、返還期間によって判断は変わります。ただ、「住宅ローンは全期間固定が安心だから、奨学金も全期間固定」と安易に考えない方がよいのは確かです。

制度の前提が違えば、選び方も変わることに注意しましょう。

第一種奨学金では、所得連動返還方式も検討しよう

次に、月々の返還額の決まり方についてです。

第一種奨学金(返済が必要だが無利子のもの)では、次の返還方式があります。

- 定額返還方式 :毎月の返還額が一定の方式

- 所得連動返還方式:所得等に応じて月々の返還額が決まる方式

所得連動返還方式は収入の少ない時期は返還額が抑えられ、収入が増えると返還額も増える仕組みです。就職したばかりの時期や収入が不安定な時期の負担を考えると、安心感のある制度と言えるでしょう。

そしてこの制度の大きなポイントは、計算基準が単純な「年収」ではなく、「所得」によって返還月額が決まることです。

収入が同じでも生活の状態で返済できる余力は変わります。たとえば子どもができた場合や、医療費が大きくかかった場合など、家計の余力が小さくなることもあるでしょう。

こんなとき所得連動方式では、扶養控除や医療費控除などを考慮した前年の課税所得と、返還者本人の子どもの数に基づいて返還月額を算出します。

つまり単に「給料がいくらか」だけを見るのではなく、所得控除や子どもの数などもふまえた形で返還額が決まる仕組みです。

新社会人の頃はまだ収入が安定しないこともあるでしょう。その後も、結婚・出産・子育て・病気やケガなど、家計の状況が変わる要素はたくさんあります。

そんなときに自動的に返還額が変動し、家計の余力に合わせた額になることは大きなメリットだと言えます。

実際に返還が始まったときには、非常にありがたい仕組みだと実感するのではないでしょうか。

所得連動返還方式は誰でも選べるわけではない

ここで注意したい点があります。

所得連動方式を選べるのは、第一種奨学金(返済が必要だが無利子のもの)の部分です。

第一種奨学金と第二種奨学金(返済が必要で有利子のもの)を併用しているときは、第一種部分のみ所得連動方式が選択できます。

奨学金と教育ローンの違い

奨学金を考えるときにもうひとつ大切なのが、教育ローンとの違いです。

教育ローンは、基本的に親が借りて、親が返すものです。一方で、奨学金は、学生本人が借りて、本人が返していくものです。

ここは、親子でしっかり話しておきたいところです。

「大学に行くために借りる」だけではなく、次のようなことまで考えておくと、奨学金を前向きに使いやすくなるでしょう。

- 何のために進学するのか

- 進学によって何を得たいのか

- 卒業後、どのように返していくのか

- 返還が苦しくなったときに、どんな制度があるのか

奨学金は、正しく使えば進学の可能性を広げてくれる制度です。

一方で、返還の仕組みを知らないまま借りると、社会人になってから家計の負担になりやすい制度でもあります。

まとめ:奨学金は「借り方」だけではなく「返し方」まで考えよう

第二種奨学金の場合

有利子の奨学金なので、利率の選び方が重要です。

利率固定方式と利率見直し方式がありますが、基本月額部分については利率の上限が年3.0%と決まっています。

そのため、現時点では利率見直し方式を有力な選択肢として考えたいところです。

第一種奨学金の場合

無利子の奨学金なので、利率ではなく返還方式がポイントになります。

条件に当てはまる方は、所得に応じて月々の返還額が決まる所得連動返還方式を確認しましょう。

所得連動返還方式では、前年の課税対象所得や子どもの数などをもとに返還月額が算出されます。

収入だけでなく、家計の状況も一部反映される仕組みだと考えると、イメージしやすいでしょう。

hacolifeでは、このように家計全体のバランスを見ながら、教育資金や奨学金の使い方についてもご相談いただけます。

教育費・投資・住宅ローン・保険など、人生のお金に関する全体のバランスを考えた計画を立てたい方は、ぜひお声がけください。

参考・出典

-

日本学生支援機構(JASSO)「第二種奨学金の利子と利率の算定方法」

第二種奨学金が有利子の貸与奨学金であること、利率固定方式・利率見直し方式の違い、基本月額に係る利率上限年3.0%、令和8年4月時点の利率を確認。 -

日本学生支援機構(JASSO)日本学生支援機構(JASSO)「貸与利率の推移」

第二種奨学金の利率固定方式・利率見直し方式の推移を確認。 -

日本学生支援機構(JASSO)「所得連動返還方式(所得等に応じて月々の返還額が決まる返還方式)」

所得連動返還方式が、前年の課税対象所得および返還者本人の子どもの数に基づいて返還月額を算出する方式であること、平成29年4月以降に第一種奨学金の奨学生として採用された方が選択できることを確認。

投稿者について

-

高校中退・元公務員・MENSA会員・着物のファイナンシャルプランナー。

1500名を超える圧倒的なコンサル経験と、理論に裏打ちされた「当たり前ではないアドバイス」を得意としている。

最新の投稿

金融コラム2026年5月22日奨学金の返し方はどう選ぶ?固定・見直し・所得連動の考え方をわかりやすく解説

金融コラム2026年5月22日奨学金の返し方はどう選ぶ?固定・見直し・所得連動の考え方をわかりやすく解説 金融コラム2025年11月25日NISA口座で保有している金融商品の非課税期間が今年終了する場合の注意点

金融コラム2025年11月25日NISA口座で保有している金融商品の非課税期間が今年終了する場合の注意点 計算ツール2025年7月10日【計算ツール】贈与額から贈与税額と手取り額を自動計算

計算ツール2025年7月10日【計算ツール】贈与額から贈与税額と手取り額を自動計算 計算ツール2025年6月19日【計算ツール】年金の繰り上げ受給・繰り上げ受給は何歳で損得が逆転するの?

計算ツール2025年6月19日【計算ツール】年金の繰り上げ受給・繰り上げ受給は何歳で損得が逆転するの?